根据公司官网信息,中和农信是一家专注服务农村小微客群的综合助农机构,旨在通过提供金融、生产、生活与公益援助等服务,帮助目标客户跨越城乡、贫富、性别和数字等发展鸿沟,融入农业农村现代化进程、助力乡村振兴和共同富裕。

从业务构成来看,中和农信主要聚焦于农村信贷服务。截至2023年12月31日,按总贷款余额计算,中和农信在中国农村市场的非传统金融机构中市场份额约为8.6%,位居面向中国农村市场的最大非传统金融机构之首。

然而,在IPO报告期,中和农信的贷款业务却遭遇了一些负面曝光。据称,客户在办理贷款业务时,除了正常贷款费用外,还被曝出“隐藏”费用,包括购买保险、下户费、酒水、中介费用等诸多费用。除此之外,公司还多次被投诉存在“暴力催收”问题。

股东结构方面,中和农信的股东阵容颇为强大,包括了德太投资集团(TPG)、蚂蚁集团、加拿大安大略省教师退休基金会、淡马锡、中金公司等知名投资机构,这些机构投资者直接或间接持有公司28.67%、27.36%、15.89%、9.46%、2.21%的股份。

依赖熟人网络

中和农信的业务围绕农村市场展开,除了农村信贷服务之外,还拓展了一些辅助业务,包括提供农业生产服务、农村消费品及服务以及农村清洁能源服务等,包含农资农机具销售自营和撮合、农业托管、绿色耐用品出售、保险分销等。

由于农村地区的互联网普及率低,数字化程度不高,且农村用户居住分散,当农村客户在购买其不太熟悉的产品(特别是金融产品)时,通常更依赖于当地社区的熟人网络(如朋友、亲戚等)的推荐。调查数据显示,超过34.5%的农村客户会根据朋友及亲戚的推荐来选择信贷或保险公司,即依赖于传统熟人社会的服务场景。

为了在农村市场取得客户优势,中和农信采取了在乡镇建立服务团队和村级合作伙伴的策略。

据招股书披露,公司乡镇服务团队的平均年龄为38岁,其中女性占比为49.7%。这部分人与客户年纪相仿、长期生活在农村地区,与当地的村民共同劳作、生活,对当地民风民俗习惯有着深入了解,因此与当地农户建立了深厚信任关系。

截至2024年6月30日,公司的业务已经覆盖了全国23个省份的550多个县域,扎根超过10万个村庄,辐射近2亿农村人口。公司依靠超过7200名服务团队成员和约12.7万名村级合作伙伴,在约550个农村本地服务网点中,深入农村用户,同步数据信息以及迭代和改进决策效率。

而其放贷员的选择也有考究。《蚂蚁金服:科技金融独角兽的崛起》一书中曾提到:“中和农信的农村放贷员,都是当地农村的‘能人’,有的人原来是村小学教师,有的人曾是乡派出所所长,还有村里走街串巷的卖货郎。”

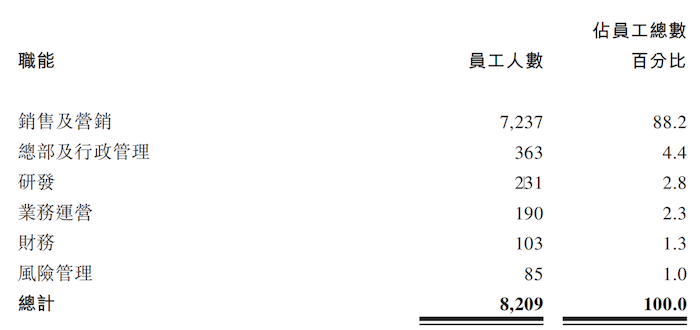

由于员工数量庞大,公司部署和培训、监管员工成本较高。报告期各期,中和农信的员工人数分别为6367名、6798名、7773名和8209名,大部分为销售及营销人员。员工成本(工资及福利)从2021年的7.71亿元增至2022年的8.99亿元,并进一步增加至2023年的10.62亿元,截至2024年上半年公司员工成本为5.95亿元,同比增加21.68%。

图片来源:招股书 而公司所提到的12.7万村级合作伙伴并非公司的员工,而是第三方的个人,主要为农民。中和农信的当地运营团队与其合作,来向公司推荐客户和在当地市场推广公司产品服务。

虽然公司也会对当地运营团队及村级合作伙伴进行培训和指导,但由于人数量庞大,员工及合作伙伴的违规行为频繁发生。

《服务农村最后一百米:中和农信的成长之路》一书中写道,中和农信近几年出现的分支机构重大案件,无不与员工欺诈有关。“中和农信在20年间累计发放贷款200亿元,坏账注销仅3000万元,其中95%以上的坏账都是因为员工的不良行为或不法行为造成。”

2016年10月至12月期间,内蒙古莫旗中和农信小额贷款公司的信贷员德龙,以帮助客户贷款并承诺高额利息为名,骗取四位朋友183.8万元,其中139.05万元用于个人开销、期货、彩票和赌博。最终,德龙被法院认定犯有诈骗罪,判处有期徒刑13年。

2018年底至2019年9月份,中和农信咨询服务有限公司昌黎分公司工作人员邹绍杰利用职务便利,将贷款客户李元久、宋立军等15人的提前还款40.68万元用于手机赌博,后均输光。期间,该工作人员又在曹凤兰、杨某等37人贷款客户的手机上下载安装中和农信咨询服务有限公司名下“中和金服”APP,以贷款客户的名义进行贷款,将贷到的款项交由其使用,将48.81万元的贷款均用于手机赌博,后均输光。最终,邹绍杰犯挪用资金罪,判处有期徒刑一年四个月。

2023年6月,辽宁康平县中和农信小额贷款有限责任公司绥中分公司内部审计发现信贷员李振金存在多次占用客户资金的行为,分别侵占客户高林、韩某、王德祥、徐永和、张也及李丽、牛宏坤的资金,共计2400元,最终被公司开除。

贷款业务还有“隐藏”费用?

报告期各期,中和农信的收入分别为2.24亿元、24.29亿元、31.81亿元和19.20亿元。业务上看,信贷服务收入是中和农信最主要的收入来源,2021年至2023年及2024年上半年(报告期)来自该业务收入占比在60%至76%之间。

该业务分为表内贷款及表外贷款两种经营模式。表内贷款以自有资金贷款、同时结合联合拨款贷款的自有资金部分,即通过小额贷款公司或信托计划向借款人放贷,收入依靠利息收入净额获取(从借款人处收取的利息收入减去资金来源支付的相关利息);表外贷款以撮合贷款和联合拨款贷款的撮合部分经营,即向合作银行推荐合格借款人收取佣金。

公司来自农村普惠信贷服务的收入(与贷款利息相关或被视为与之相关)的利率受到限制。报告期各期,通过中和农信贷款平台获得的贷款实际APR分别为17.5%、17.9%、17.7%和17.8%。

最高人民法院在2020年8月19日修订的司法解释中,规定了民间借贷的总年化利率上限为中国一年期贷款市场报价利率的四倍。根据2024年8月发布的贷款市场利率3.35%,该上限计算为13.4%

然而,修订的司法解释不适用于持牌金融机构,包括持牌小额贷款公司,持牌小额贷款公司应继续遵守每年24.0%的上限,这是最高人民法院为持牌金融机构设定的民间借贷利率上限。

报告期中和农信的持牌小额贷款附属公司所提供贷款适用的最高利率分别为19.8%、19.8%、24.0%及24.0%。公司表示,有关利率从未超出最高人民法院所宣布24.0%的民间借贷利率上限。

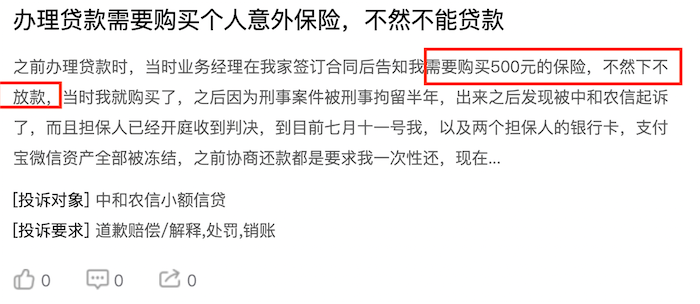

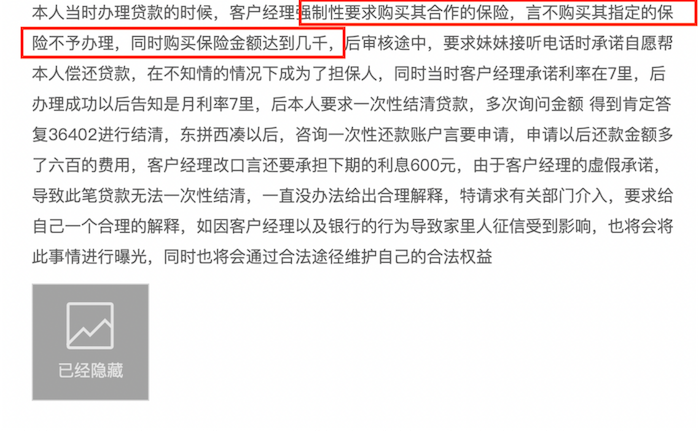

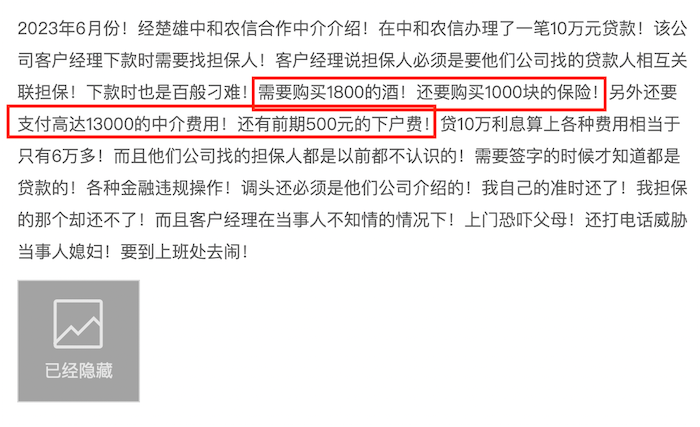

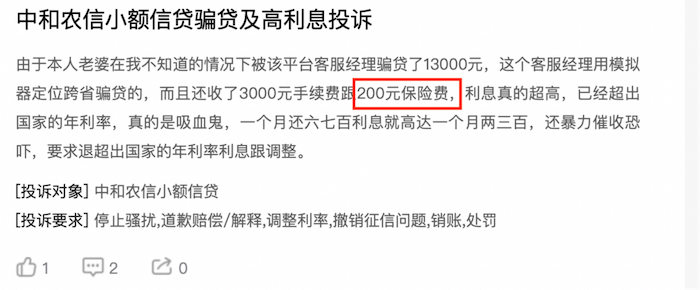

需要指出的是,中和农信却频繁被客户指控在办理贷款业务时,除了正常贷款费用外,还存在包括购买保险、下户费、酒水、中介费用等诸多“隐藏”费用。

黑猫投诉网官网显示,不少用户在办理中和农信的贷款业务时都存在被客户经理“强制”要求购买其合作的保险,如果不购买相关保险则不予办理的情况,且购买保险金额在百元至数千元不等。一名客户在办理10万元中和农信贷款时还指出需要购买酒水、中介费、下户费等其他费用。

图片来源:黑猫投诉网 图片来源:黑猫投诉网 图片来源:黑猫投诉网 图片来源:黑猫投诉网 公司通过小鲸向海平台为农村客户提供保险公司所提供的适当保险产品的增值服务,合作保险公司就中和农信分销的保险产品支付佣金及少部分增值服务费。

报告期各期,中和农信数字化保险分销客户数量分别为885名、724名、745名和362名。2023年公司该业务承保保费总额为2.89亿元。

逾期增长,多次被投诉暴力催收

中和农信将借款人违约导致的表内贷款预期信用损失的损失拨备确认为客户贷款及垫款拨备,表内贷款违约率的上升均会导致对应期间客户贷款及垫款损失准备增加。

招股书显示,报告期中和农信任何分期付款逾期超过三个月的客户贷款及垫款分别为8950万元、1.70亿元、1.59亿元和1.84亿元,客户贷款及垫款的损失准备分别为2.89亿元、4.40亿元、4.05亿元和4.38亿元,整体增长较快。

此外,中和农信的贷款违约率也呈现出一定的波动。具体而言,30天以上违约率及90天以上违约率分别由截至2021年的1.36%及1.01%增至2022年的2.27%及1.58%。逾期贷款由2021年的1.88亿元增加91.2%至2022年的3.59亿元,2023年减少至2.99亿元,2024年上半年再度增加22.2%至3.65亿元。

对此中和农信表示:2022年逾期贷款增加主要是由于COVID-19疫情导致客户还款能力受挫,2024年上半年再度增加也主要由于若干农产品价格大幅波动对众多小农户小微企业主收入、偿还贷款能力造成不利影响。

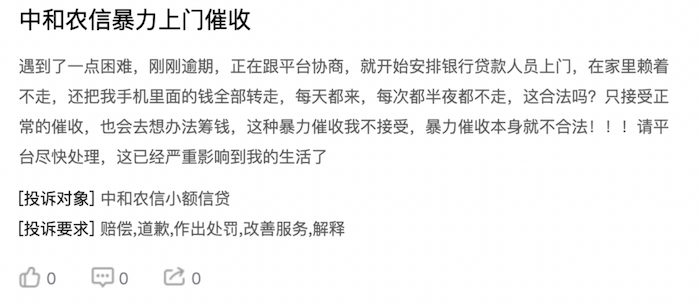

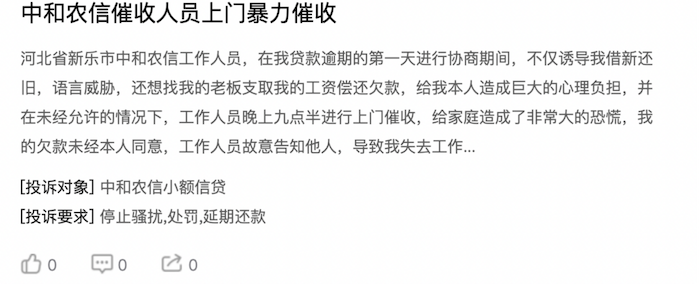

在催收方面,值得注意的是,中和农信并未采用第三方团队进行催收。然而,黑猫投诉网上仍存在一些关于公司暴力催收的投诉。

图片来源:黑猫投诉网 图片来源:黑猫投诉网