尽管当前汽车行业销售终端价格战仍在持续,今年前三季度零部件企业却展现较高的景气度。

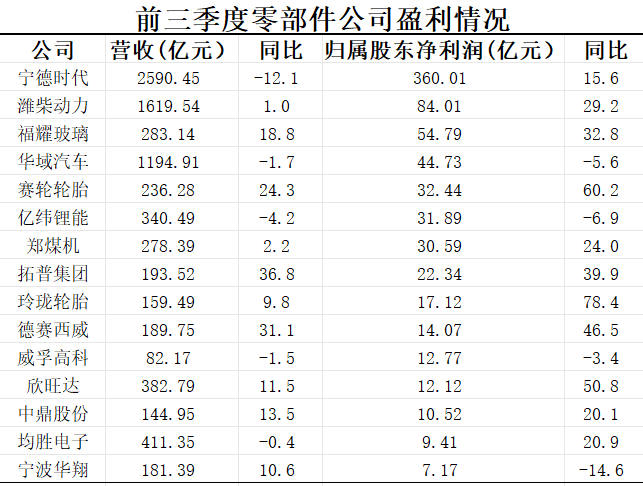

界面新闻统计15家关注度较高的汽车零部件上市公司前三季度营收情况发现,其中11家企业实现净利润同比增长,超过半数公司达成营收和净利润同比双增长。业绩虽有分化,但整体来看发展态势向好。在整车企业尤其造车新势力盈利难的大背景下,零部件企业似乎做到了“独善其身”。

下游需求旺盛、订单充足是带动零部件企业业绩增长的主要原因之一,尤其是主营电动化和智能网联产品的公司。乘联会数据显示,9月新能源车国内零售渗透率53.3%,较去年同期迅速提升16.4个百分点。

需要指出的是,零部件企业不仅为新车做配套,也为售后市场供应产品。多位业内人士向界面新闻表示,维修保养等售后带来的利润可观。

新能源汽车的快速发展令动力电池市场近年迎来增长,项目放量为主要企业提升赚钱能力提供规模基础。而在第三季度,包括碳酸锂在内主要材料价格的进一步下降,给盈利带来更多弹性空间。今年前9个月,宁德时代在减收的情况下,净利润超过360亿元,较去年同期增长超15%。

其余动力电池企业中,欣旺达与国轩高科均实现营收与净利润的双增长,前者净利润同比增幅更是超过五成。一位动力电池行业人士告诉界面新闻,碳酸锂阶段性底价基本稳定在7至8万元左右每吨,“距离扭转供过于求还需要时间,但依靠原材料降本的空间已经不多。”

这也就意味着,电池企业可能需要凭借管理、研发和产品创新,将赚钱的主动权更多地把握在自己手里。宁德时代CFO郑舒在业绩解读会上表示,除主要材料价格降低外,技术层面因素也推动毛利率水平提升。如神行超充电池、麒麟电池等产品受到客户认可,新技术与新产品带来的溢价对毛利率有正向帮助。

当汽车从单纯的交通工具走向智能载体,汽车电子也为零部件企业带来较大的增量空间,相关企业今年以来的业绩可观。

例如主营智能座舱及智能驾驶域控的德赛西威,当期净利润为14.07亿元,同比增长46.5%;均胜电子同比净利润增长超两成,其前三季度汽车电子业务新获订单总金额约为214亿元。

除为汽车零部件企业带来业绩外,汽车电子作为传统消费电子企业转型方向的趋势越发明显,有望成为后者的全新增长极。一个例子是,近年来公司毛利率逐年递减的“果链一哥”立讯精密,正在汽车业务板块发力,公司已经在10月底宣告建设声学电子产品及汽车零部件项目,总投资超百亿元。

此次上榜企业中,净利润增幅前二的企业均来自轮胎行业。玲珑轮胎以前三季度净利润增长近八成的幅度位居第一,赛轮轮胎紧随其后。

相比电池续航和智驾智舱,多数消费者对轮胎配件在新能源浪潮中的变革或许没那么敏感。一位造车新势力NVH(噪声、振动与声振粗糙度)工程师告诉界面新闻,相较燃油车型,新能源车对轮胎的滚动阻力、耐磨性和噪音表现提出更高要求。

鉴于国产企业在新能源汽车供应链上具备地缘优势,叠加疫情影响下海外产能退出、全球消费者对性价比需求提升,中国轮胎公司在世界范围内迎来弯道超车的机遇。

自去年开始,玲珑轮胎、赛轮轮胎、森麒麟等轮胎行业头部公司加快在海外的产能扩张布局。今年9月,玲珑轮胎塞尔维亚项目落地,这也标志着中国轮胎企业的首个欧洲工厂正式量产。上月底,赛轮轮胎再加码海外项目,公司1.1亿美元投资柬埔寨,墨西哥公司也获得增资。

积极拥抱国际市场,已经让部分轮胎企业的盈利支柱多元化。玲珑轮胎日前举行的业绩说明会上,公司董事长、总裁王锋表示,前三季度北美收入已占总收入的18%左右。未来公司会积极开拓海外市场,并加速海外第三基地选址,积极应对关税影响。

(文中统计数据截至发稿前)