11月12日,四环医药公告,将旗下创新药平台轩竹生物拆分至港交所主板上市。

同时,海南四环与阳光人寿签订股权转让协议,海南四环同意以约3.08亿元进一步收购轩竹生物约3.6177%股权。此前,海南四环与阳光人寿签订股权转让协议,以约2.88亿元收购轩竹生物约3.3717%股权。

2021年,阳光人寿以2.5亿元认购轩竹生物1630.1万股,占比3.6177%。此次交易完成后,阳光人寿完全退出轩竹生物投资,获利约5800万元,年化收益率达约7.16%。

轩竹生物此前曾尝试在科创板上市,但2023年3月IPO申请被暂缓,最终于5月24日终止了在科创板的上市计划。

如今,偏重医美业务的四环医药似乎不想养轩竹生物了。

轩竹生物是四环医药孵化的创新药研发及产业化平台公司,其研发管线涵盖肿瘤、消化和NASH三大适应症领域,涉及小分子化药、融合蛋白、双抗ADC等多种药物类型。

据此前招股书,2019年、2020年、2021年及2022年前三季度,轩竹生物扣非净利润为-3.55亿元、-2.25亿元、-5.12亿元及-3.66亿元。同期的研发投入分别为4.16亿元、2.31亿万元、3.7亿元和4.12亿元。

而同期,2019年至2021年,四环医药的营收为28.87亿元、24.64亿元、32.91亿元;归母净利润为-27.53亿元、4.73亿元、4.17亿元。

此次转战港交所,意味着轩竹生物选择了另一条拓展资本市场的路径。

四环医药在公告中表示,此次分拆上市使其能够直接进入债务及股权资本市场。这将为轩竹生物带来更多财务灵活性,提升筹集外部资金的能力,从而支持其创新药业务的快速扩展及产业化进程。

与此同时,四环医药还表示,公司将得以将更多资金与资源投入在高增长的医美领域及其他新兴业务上,以进一步优化业务布局和增长潜力。

据此前招股书,轩竹生物有3个核心在研产品,分别为KBP-3571安纳拉唑钠、XZP-3287吡罗西尼、XZP-3621。不过,目前看来,轩竹生物的创新药管线价值并不出彩。不然,此前上交所也不会对轩竹生物暂缓审议决定观察。

安纳拉唑钠进退两难

KBP-3571安纳拉唑钠属于二代质子泵抑制药(PPI类药物,一种抑制胃酸分泌药),已于2023年6月25日上市,适应症是用于治疗成人十二指肠溃疡(DU)。

第一代质子泵抑制剂不能持续性的抑制胃酸,需要在多次给药后才能发挥最大抑酸作用,且易出现夜间“酸突破”。第二代质子泵抑制药在结构、疗效及代谢方式上都更具优势。

包含安纳拉唑钠在内,在国内市场中,质子泵抑制剂的种类已多达七种,涵盖了两代产品。奥美拉唑、兰索拉唑、泮托拉唑为第一代质子泵抑制剂。艾司奥美拉唑、雷贝拉唑、艾普拉唑、安纳拉唑钠为第二代质子泵抑制剂。

安纳拉唑钠作为二代质子泵抑制剂,虽然相比一代产品具有代际优势,但在第二代质子泵抑制剂的竞争中未表现出明显的差异化优势。

例如,招股书的数据显示,安纳拉唑钠20mg治疗组和雷贝拉唑钠10mg治疗组十二指肠溃疡愈合率分别为90.9%和93.7%。轩竹生物认为,试验表明安纳拉唑钠20mg的疗效仅仅是非劣效于雷贝拉唑钠10mg。

但轩竹生物还是认为其研发的安纳拉唑钠在安全性上具有优势。轩竹生物表示,相较其他PPI药品,安纳拉唑钠受酶代谢影响小、安全性优异。

不过,国内质子泵抑制药市场竞争已趋于激烈。安纳拉唑钠能否靠安全性杀出重围没有确定性。

国内质子泵抑制剂市场规模庞大,但集中度高。

据灼识咨询预计,我国消化性溃疡患者人数在2030年将达到7322万人,同期质子泵抑制剂的市场规模可达到365.10亿元。

以2021年销售额为例,雷贝拉唑、艾司奥美拉唑和奥美拉唑三者合计达91亿元,占国内市场的比例高达7成以上。

此外,奥美拉唑、泮托拉唑、兰索拉唑三款一代药物以及艾司奥美拉唑一款二代药物的口服剂型和/或注射剂型于2020年至 2022年期间相继进入集采。

其中,二代质子泵抑制剂也没有逃过被集采大额砍价的命运。以同为二代的艾司奥美拉唑为例,2021年2月,艾司奥美拉唑纳入集采的公示价格为1.27元(20mg),降价幅度约为85%;2021年销售额较上年下降约14%。

即安纳拉唑钠陷入进退两难的局面,进入集采将面临大幅降价,而不进入集采则可能难以打开市场空间。

吡罗西尼片剂同样竞品环绕

除了质子泵抑制剂,CDK4/6抑制剂XZP-3287吡罗西尼片剂是轩竹生物的另一款核心产品。

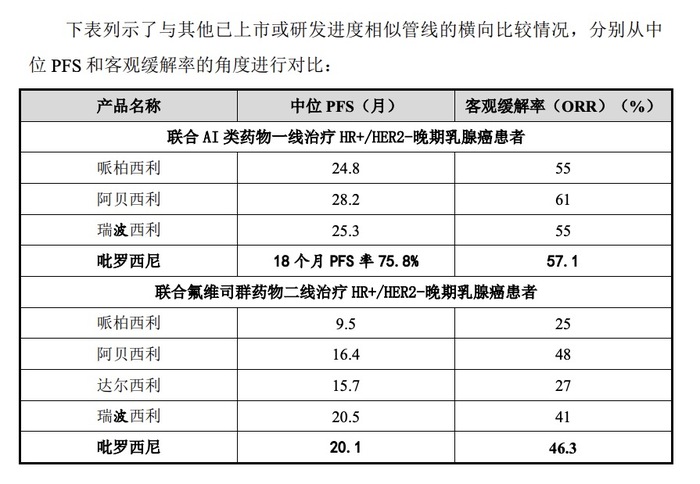

轩竹生物吡罗西尼片剂共有三个适应症处于临床,其中适应症1为联合氟维司群用于治疗既往接受内分泌治疗后疾病进展的HR+/HER2-晚期乳腺癌,适应症2为联合芳香化酶抑制剂(AI)类药物一线治疗 HR+/HER2-晚期乳腺癌,适应症3为单药治疗既往多线内分泌治疗和化疗进展的HR+/HER2-晚期乳腺癌。

适应症1和2均已进入III期临床试验,适应症3正在开展单药I/II期临床试验。

CDK4/6抑制剂已是HR+/HER2-晚期乳腺癌一线和二线治疗的主流药物。CDK4/6抑制剂已成为HR+/HER2-晚期乳腺癌一线和二线治疗的主流药物,因此,吡罗西尼片剂在该领域也面临激烈的市场竞争。

截至目前,国家药品监督管理局共批准了4款CDK4/6抑制剂创新药,分别为辉瑞的哌柏西利、礼来的阿贝西利、恒瑞的达尔西利以及诺华的瑞波西利。

根据灼识咨询数据,预计2030年中国CDK4/6抑制剂在 HR+/HER2-晚期乳腺癌一线治疗使用的市场规模约为62.8亿,二线市场规模可达31.8亿。

从联用角度对比来看,针对CDK4/6抑制剂联合AI类药物一线治疗的HR+/HER2-晚期乳腺癌患者,吡罗西尼的客观缓解率与其他已上市产品相似。针对CDK4/6抑制剂联合氟维司群二线治疗,吡罗西尼的客观缓解率为46.3%,与阿贝西利类似,高于其他竞品。

换言之,这一疗效表现不足以确保吡罗西尼在已上市竞品的激烈竞争中脱颖而出。

除此之外,截至2023年7月,中国有15款针对HR+/HER2-乳腺癌的CDK4/6抑制剂创新药管线,其中7款处于临床III期阶段及NDA阶段。

吡罗西尼片剂的最大潜力在于其单药治疗适应症能否成功上市。

目前在国内外已获批上市的CDK4/6抑制剂中,仅礼来的阿贝西利在美国食品药品监督管理局获批单药适应症,所依据的临床试验为MONARCH 1,是一个单臂、开放、多中心的II期临床试验。

轩竹生物在回复上交所询问时表示,已完成的吡罗西尼I/II期研究的单药研究部分,通过取得的初步临床试验数据,已可以观察到与阿贝西利的MONARCH 1研究的数据相比,吡罗西尼在客观缓解率(ORR)和反应持续时间(DoR)等有效性指标均具有优势,表明吡罗西尼单药具有较强的抗肿瘤活性。

然而,CDK4/6抑制剂的单药适应症在国内尚无先例,该适应症在NDA阶段是否会被要求补充额外数据、是否能成功上市仍然充满不确定性。这一适应症的成功或失败,将对吡罗西尼片剂的商业化前景产生重大影响。

XZP-3621未上市即面临集采压力?

XZP-3621是一款二代ALK酪氨酸激酶抑制剂口服片剂,可用于治疗ALK重排晚期非小细胞肺癌。

截至目前,XZP-3621治疗 ALK 阳性晚期非小细胞肺癌患者有效性和安全性的三期临床正在进行中。

截至目前,国内共有6款不同的一、二、三代ALK抑制剂上市,自2018年起均陆续被纳入国家医保目录。

辉瑞制药的克唑替尼为一代ALK抑制剂;罗氏制药的阿来替尼、诺华制药的色瑞替尼、贝达药业的恩沙替尼、武田药品的布格替尼和齐鲁制药的伊鲁阿克都是二代ALK抑制剂;辉瑞制药的洛拉替尼是唯一的三代ALK抑制剂

在以往的临床应用中,非小细胞肺癌患者的用药顺序应该按照从低到高的代际进行用药,即先一代、再二代、最后三代。不过,自2018年二代药物上市以来,治疗方案出现了二代药物向一线使用转变的趋势。

这意味着XZP-3621若想在激烈的竞争中脱颖而出,需在疗效和安全性上超越现有的二代ALK抑制剂,如阿来替尼、色瑞替尼和恩沙替尼等,才能争取临床和市场的青睐。

最需注意的是,即便XZP-3621能在未来几年内成功上市,或直接面临仿制药的冲击,并临集采带来的降价压力。

根据目前的专利保护情况,一代ALK抑制剂克唑替尼的专利保护期将于2025年8月到期,二代ALK抑制剂色瑞替尼的专利保护期则预计到2027年11月。

仿制药上市日期至少需晚于化合物专利保护期。截至2023年7月,已有克唑替尼和色瑞替尼的仿制药进入ANDA审评或获得上市批准,这意味着2028年之后的ALK抑制剂市场上,XZP-3621很可能直接面对一代、二代ALK抑制剂仿制药的直接冲击。

仿制药的出现也预示着集采逼近。根据国家医保局信息,自第七批起,国采的触发条件是为 4 家过评企业(包含原研药和通过一致性评价的仿制药企业)。

考EGFR抑制剂吉非替尼的集采案例,其专利到期后两年便触发了集采。例如,首个进入集采药物的吉非替尼于2016年4月的化合物专利到期,并在之后较短时间内满足了新一轮集采的触发要求,正式集采于2018年12月开始实施,相隔两年。

据此推测,若克唑替尼的仿制药在专利到期后有至少三家产品上市,集采可能会在专利到期两年后实施。也就是说,一代ALK抑制剂克唑替尼可能在2027年进入集采,而二代ALK抑制剂进入集采的时间则可能在2029年或稍晚。