时隔多年,财政部再次发行特别国债注资国有大型银行,引发了市场广泛的关注。

财政部副部长廖岷近期在国新办发布会上表示,财政部将坚持市场化、法治化的原则,按照“统筹推进、分期分批、一行一策”的思路,积极通过发行特别国债等渠道筹集资金,稳妥有序支持国有大型商业银行进一步增加核心一级资本。

据其中定向增发发行条件相对宽松、审批程序便捷,因此市场认为此次特别国债注资可能采用此方式,其他方式都面临不同的问题,比如破净下配股困难重重、可转债资本补充时间具有不确定性。

从过往看,在银行股破净的背景下,定增价格大概率为前一年年报的每股净资产扣除年度分红。

可转债:资本补充时间不确定

1998年财政部发行2700亿特别国债向四大行注资,但当时四大行还未上市,特别国债注资实际上将降准资金转为资本金。具体来看,央行将法定存款准备金率从13%降至8%,为四大行释放出大约2700亿资金,四大行再以这些资金定向购买财政部发行的特别国债,财政部再将特别国债资金作为资本金注入四大行。

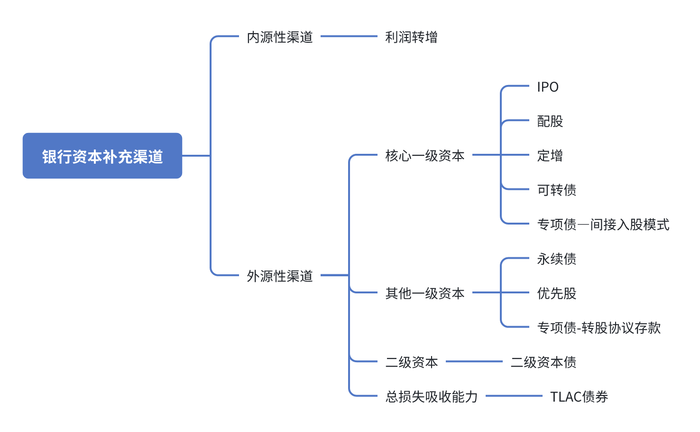

而现在大行均已上市、股东众多,特别国债注资就需要考虑具体方式。目前商业银行补充核心一级资本的渠道包括五种:IPO、配股、定增、可转债、专项债-间接入股模式。

其中IPO显然已不可能。专项债-间接入股模式是近年中小银行注资中兴起的一种方式,主要由省级政府发行地方政府专项债,通过地方金控平台注入中小银行,但这些中小银行大多为非上市银行。

商业银行可以通过发行可转债的方式补充资本,可转债也因其独特的股债双重性质而受到银行的欢迎。当银行成功发行可转债募资后,可补充银行附属资本,当可转债转换为股票时,能直接增强银行的核心一级资本。

历史上看,六大行中只有工行、中行发行过可转债。2010年6月,中行发行400亿可转债,同年8月工行发行250亿可转债,期限均为6年。

前述两只可转债上市后,存续的大部分时间股市处于横盘期,但2014年下半年流动性宽松叠加政策驱动股市走强,银行股价随之上涨,两只可转债触发赎回条款,在2015年初赎回,转股比例高达99.9%。

总体看,可转债融资成本较低,但是整体融资规模有限,同时要想投资者把可转债转为普通股,需要依赖积极的市场表现,还面临较长的等待期且充满不确定性。

虽然当前六大行核心一级资本充足率高于监管要求,但交行、邮储银行、农行等补充资本相对急迫,无法长时间等待。此前工行、中行可转债为市场化发行,即财政部、中央汇金不参与申购,而当前财政部明确表示用特别国债注资,无需采用先认购可转债再转股的方式。

中金公司研究部副总经理林英奇表示,可转债由于存在转股价格的限制(一般不低于1倍市净率,强制赎回条件一般为转股价格的130%),对于银行股价表现和估值水平有要求,实际资本补充时间有不确定性。

破净下配股难

配股是一种快速筹集资本的方式,能够帮助银行迅速积累核心一级资本。历史上,六大行中交行、中行、建行、工行均在2010年进行过配股。

据财政部及中央汇金是四家银行的大股东,因此二者出资也最多。

配股融资的方式条件较为苛刻,要求原股东认购数量超过70%,否则配股失败。这就需要发行方给予原股东一定的优惠条件,鼓励原股东认购,因此配股通常都会有一定折价。

以交行为例,交行当时配股价格确定为4.5元/股,按照前一日收盘价格6.38元/股计算,折扣率为30%;按照20日均价6.70元/股计算,折扣率为33%。

时任交行副行长钱文挥在解释交行为何选择这样的价格配股时表示,交行最终确定的配股价格,是尊重市场、让利股东。“交行此次配股是千载难逢的投资机会。如果股东不参与配股,损失会非常大。”他分析说,按照交行2010年一季度业绩测算的动态市盈率,配股后交行的市盈率仅有5.63,市净率是1.1。

交行当时发布的公告分析称,此次配股价格以不低于本次发行前本行最近一期经境内审计师根据中国会计准则审计确定的每股净资产值为原则,因此本次募集资金到位后,本行的净资产将增加,本行的每股净资产也将相应增加,随着募集资金支持本行业务的持续、健康发展,将对本行的净资产收益率产生影响。

据

这也是国有银行配股时的一个潜在要求,即市净率(每股股价/每股净资产)要高于1,由此配股价格打折后还有可能高于每股净资产;而当市净率低于1,配股价打折后将显著低于每股净资产,面临国有资产流失的风险。

Wind数据显示,2013年后部分国有大行破净,2019年后六大行均破净,今年来虽然银行股股价有所上涨,但六大行的市净率也仅有0.65左右。在此背景下,六大行通过配股补充核心一级资本显然不现实。

定增概率大:价格如何确定?

定向增发是除利润转增的内源渠道外最为迅速的资本补充方式。“大型银行通过定增补充资本是一种常见的做法,旨在增强银行的资本实力、提高资本充足率以及支持业务发展和战略转型。”浙商固收首席分析师杜渐表示。

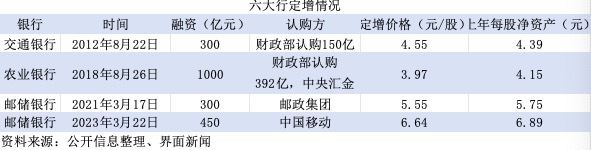

历史上看,交行、农行、邮储银行合计有过四次定增,合计融资2050亿,其中财政部、中央汇金合计认购了其中一半。邮储银行在2021年、2023年各有一次定增,分别由邮政集团、中国移动全额认购,认购规模分别为300亿、450亿。

定增发行条件相对宽松、审批程序便捷,因此市场认为此次特别国债注资可能采用此方式。“定增限制相对较小,是更为可行的方式。”林英奇称。

从时间上看,银行定增自董事会审议通过到发行结束一般要经过4-5个月的时间。比如邮储银行2021年定增:2020年11月30日董事会审议通过,2020年12月21日股东大会审议通过,2021年1月8日原银保监会批复同意,2021年3月1日证监会审核通过,2021年3月8日证监会批复核准发行,2021年3月17日完成发行,2021年3月25日新增股份完成中证登登记。

定向增发中,定价是一个关键问题。据其中农行(2018年)、邮储(2021年、2023年)完全按照1倍PB进行定增,交行则高于1倍PB.

交行2012定增时,市净率还高于1。交行当时定增价格为4.55元/股,不低于定价基准日前二十个交易日A股股票交易均价的90%。2011年末交行每股净资产4.39元,2012每股分红0.1元,扣减分红后每股净资产4.29元,交行当时定增价格为每股净资产(扣除分红)的1.1倍。

农行、邮储银行定增时,市净率已跌破1。定增议案中,邮储银行、农行提供两种定价方式:定价基准日前20个交易日股票交易均价的90%(农行)或80%(邮储)、发行前最近一期末经审计的归属于母公司普通股股东的每股净资产(需考虑分红等)的较高者。因为已经破净,定价显然只能选择后者。

以农行为例,定价基准日前20个交易日农行A股股票交易均价为3.60元/股,其90%为3.25元/股。2017 年末归属于母公司普通股股东的每股净资产为4.15元/股,每股派发红利0.18元,定增价格即为3.97元/股。

邮储银行也是类似,定增价格正好等于前一年年报的每股净资产扣除年度分红,由此就不会涉及国有资产流失。当然,这一定增价格会显著高于定增当日的股票收盘价。

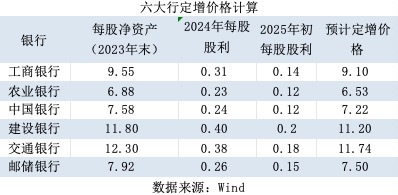

如果国有大行在明年年报发布前完成定增,其定增价格可能也按前述方法计算,但需再考虑中期分红。以交行为例,交行2023年末每股净资产为12.3元,2024年8月每股派发股息0.26元,2025年年初每股派发股息0.18元,定增价格为12.3-0.26-0.18=11.74元。

中泰证券的一份研报称,不考虑增资后资产投放带来的净利润改善,若本轮增资仍以1倍PB进行,则对股息率摊薄在0.5个百分点以内;若考虑增资后对净利润的改善,则对股息率摊薄影响将更小,整体可控。