近日,深业物业运营集团股份有限公司(简称:深业物业)对其招股书进行了更新。此次上市计划由中信证券、中金公司及建银国际共同担任联席保荐人。

深业物业是一家全业态物业管理、商业运营及城市服务提供商。2019年至2023年,产业园物业管理服务市场的总收入由人民币185亿元增长至人民币289亿元,复合年增长率为11.8%。预计到2028年,产业园物业管理服务市场的总收入将达到人民币365亿元,2023年至2028年的复合年增长率为4.8%。

今年以来,除了深业物业外,还有泓盈城市服务和经发物业两家物业企业成功登陆港交所。此前递交香港IPO的万达商管、龙湖智创招股书已失效。

背靠国资委,大手笔收购扩张规模

分拆完成前,深业物业为深圳控股子公司,深圳控股间接持有深业物业92.54%的股权。据悉,深圳控股主要从事物业发展、物业投资、物业管理及工业制造业务。深圳控股背后母公司系深业集团,一家由深圳市人民政府全资持有并由深圳国资委直接管理的大型集团公司。

分拆完成后,深业物业仍旧为深圳控股子公司。深圳国资委通过全资子公司深业集团持股63.19%的深圳控股。

2023年按照收入计算,深业物业在中国全业态物业管理、商业运营及城市服务提供商中排名第九,在中国国有全业态物业管理、商业运营及城市服务供应商中排名第五,各占0.3%的市场份额,排名前十的公司约占该市场总收入的10.9%。

截至2024年6月30日,深业物业的总签约建筑面积为92.3百万平方米,在管项目总数498个,在管建筑面积约89.2百万平方米,覆盖中国46个城市和14个省份。

公司战略的关键组成部分之一就是通过选择性收购及合营企业实现扩张,巩固市场地位。公司在设立以来不断进行大手笔收购行为。

2021年9月18日,为了整合业务集团下的各个实体,南方地产、泰然集团、泰富物流、深业置地、农科集团及深业物业签订了增资协议,旨在整合业务集团下的各个实体。

根据协议,深业物业用股份支付的方式分别收购了泰然集团旗下深业智慧园区100%股权和深圳天安智慧园区运营有限公司的50%股权,对价分别为1.99亿元和2.63亿元。

同时,从深业置地处收购旗下深业商管和置地物管100%股权,对价分别为1.69亿元、4352.5万元;此外,公司还收购了泰富物流持有的泰富商管100%股权,以及农科集团旗下农科物管100%股权,价格分别为6553.3万元、5002万元。

2021年12月24日,深业物业分离无关联业务,与深圳深业资产管理有限公司(深圳控股的间接全资子公司)签订股权转让协议,将持有的与业务无关联的深圳市鹏基物业经营有限公司(鹏基经营)100%股权转让给深圳深业,代价为985万元。工商登记变更于2022年3月11日完成。自此,鹏基经营不再是公司的子公司。

2021年,深业物业的资本开支均主要用于收购物业、厂房及设备以及无形资产,总计达到2.25亿元。收购完成后公司业绩体量得以增大,2021年至2023年和2024年1-6月,深业物业的营业收入分别为21.52亿元、23.48亿元、27.12亿元和14.10亿元,净利润分别为0.75亿元、1.21亿元、1.60亿元和0.93亿元。

未来上市后,深业物业仍将使用募集资金用于进行战略投资及收购,与选定企业结成战略联盟。

毛利率、净利率偏低,关联方贸易应收款周转日数较长

报告期各期(2021年至2023年及2024年上半年),深业物业的收入构成包括城市及产业园服务、住宅物业管理服务、商业物业运营管理服务三大块。从业务布局来看,深业物业对大湾区依赖较深,在大湾区的在管总建筑面积约为60.2百万平方米,占公司在管总建筑面积的比例高达67.5%。

从毛利率来看,除了商业物业运营及管理服务毛利率能达到20%-26%的较高水平之外,其余两大业务毛利率偏低,这也拉低了深业物业的综合毛利率水平,报告期对应分别为13.0%、14.4%、15.7%和15.7%。净利润率分别对应为3.46%、5.14%、5.91%和5.91%。

据克而瑞物管数据,2022年上半年上市物企平均毛利率为23.9%,净利率为10.4%;根据光大证券统计,2022年国内物业管理企业的平均毛利率水平在20%左右。公司报告期的亏损项目分别占在管项目总数的24.2%、27.2%、17.3%和17.3%。

根据《物业管理条例》,业主根据物业管理服务合同支付物业服务费,对于已经竣工但尚未出售或未向购房者交付的物业,物业服务费由建设单位支付。

报告期公司物业服务费的收取面临一定挑战,例如,2022年深业物业物业服务费收缴费率从上一年底3.2%下滑至84.4%,公司表示系收款活动在疫情间受到了限制。

同时,深业物业的客户可以划分为关联方(如深业集团及其子公司等)客户及第三方贸易商客户。报告期来自两大类别客户收入占比差别不大,其中来自深业集团、其子公司、合营企业及联营公司的收入占比分别为43.4%、44.1%、45.3%和45.5%,其余均系来自独立第三方的收入。

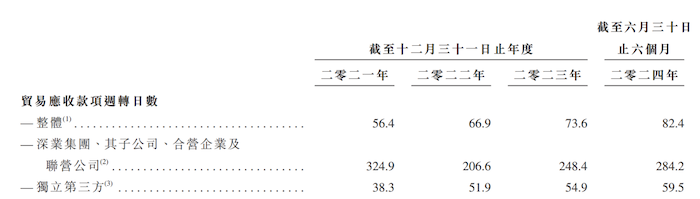

招股书显示,2021至2023年及2024年上半年,深业物业来自深业集团及其子公司、合营企业或联营公司等关联方的贸易应收款项周转天数分别为324.9天、206.6天、248.4天和284.2天,明显偏长,远超过来自独立第三方对应的贸易应收款项周转天数38.3天、51.9天、54.9天和59.5天,这在一定程度上影响了其资金流转效率。

图片来源:招股书 员工成本攀升

物业管理的主要成本在于提供物业管理服务的员工有关的开支和第三方服务外包成本。由于不断收购及业务扩张,深业物业员工成本开支压力增加。

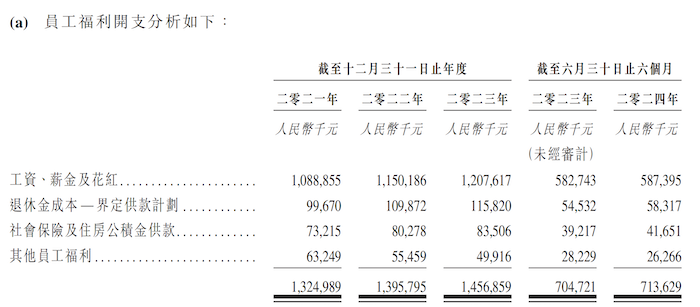

公司服务成本从2021年的18.72亿元增加至2023年的22.86亿元,主要是由于员工成本的增加。报告期各期,公司的员工福利开支分别为13.25亿元、13.96亿元、14.57亿元、7.05亿元、7.13亿元,分别占当期总服务成本及行政开支的64.3%、62.5%、57.9%、59.3%、55.3%。

除此之外,深业物业还将部分服务(例如保洁、园艺)委派给第三方外包商,报告期外包成本占据了总服务成本的16.6%、19.6%、24.3%和26.1%。

而根据测算,深业物业员工福利开支总额每增加5%,对当期净利润影响敏感度高达50%,外包成本每增加5%,对净利润影响的敏感度超过10%,不断上升且2023年达到20.8%。

截至2024年6月30日,深业物业在中国共有15399名员工,且大多集中于华南地区,占总数的比例高达71.9%。其中大部分为现场职员,为14667人,占比95.3%,其余为管理、行政、运营、战略管理人员。

图片来源:招股书