锂电池模组企业欣旺达(300207.SZ)尽管业绩创新高,但第三季度业绩增速在下行,10月30日公司股价平开低走,全日下跌3.38%,收于22.55元/股,最新市值420亿元。

三季报显示,欣旺达前三季度实现营业收入382.79亿元,同比增长11.54%;实现归属于上市公司股东的净利润12.12亿元,同比增长50.84%;扣非归母净利润为11.63亿元,同比增幅90.78%。

整体来看,欣旺达近两年均保持了较高的增速,归母净利润今年前三季度已超去年全年,并创下历史新高,净利润增幅高于营收增幅。然而,第三季度这两个指标呈反向表现。

第三季度欣旺达实现营业收入143.60亿元,同比增长18.85%;归母净利润为3.88亿元,同比增长6.35%。营收增长高于上半年,但净利润同比增速降至个位,环比下滑超过20%。

原因何在?

“今年跟往年不一样,”欣旺达证券部人士对界面新闻回应称,今年消费电子多款新机延后发布,旺季也相应延后,“今年四季度的表现会好于往年同期”。

第二个原因与汇率相关。“报告期因汇率变动导致的汇兑损失有2个多亿,但现在汇率在往回走,全年来看影响不大。”上述人士称。

消费电池业务毛利率在提升

欣旺达是一家有着20余年历史的锂电池模组企业,主要产品为锂离子电池电芯及模组。目前,公司有着消费类电池、动力电池、储能系统类三大业务。

消费类电池占据了营收的半壁江山,动力电池占比四分之一,储能系统类占比不超过3%,还有较高比例的其他类别业务。

三季度未披露各业务的具体表现,从中报来看,占比最高的消费类电池业务营收在微降,其它两块业务在增长。三者增幅分别为微降约1%,增长约20%和约30%。其他类别业务营收也增长了约20%。

好在消费类电池的盈利能力在改善。欣旺达表示,公司消费类电芯业务的生产规模逐步扩大,随着自供比例的提升,将进一步提升产品附加值。

“公司积极推进‘pack+电芯’模式在消费类客户中的拓展,2024年前三季度公司的消费电芯自供率已经超过35%。”在三季度的业绩交流会上,欣旺达董秘曾玓表示,随着电芯在笔记本电脑客户中应用、量产,会对公司的毛利率带来提升。公司看好未来消费电子市场,随着手机市场的温和复苏及公司进一步开拓客户,叠加自供率的提升,公司整个业务的盈利水平将持续向好。

此外,AI的发展及折叠手机的推广对消费类电池业务毛利的提升形成一定利好。

“搭载AI功能的手机电池需要更大的容量,这会带来单机价值量的增长。” 曾玓表示,另外,折叠手机等机型对电芯的需求更多,也会带来价值量的提升。

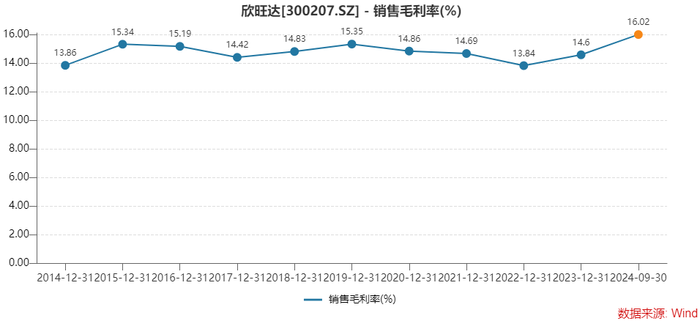

消费类电池毛利率的上升也将欣旺达整体销售毛利率带到了近十年的高位。前三季度,公司销售毛利率上升至16.02%,去年为14.60%。

动力电池业务方面,欣旺达2024年上半年发布了磷酸铁锂快充电池——LFP欣星驰电池。据介绍,其充电倍率可达到 6C,全场景实现10分钟充电至80%电量,能量密度能达到450Wh/L。结合新一代高集成系统方案,体积利用率超80%。

“公司目前已具备批量量产5C电池产品能力,6C电池产品即将批量量产。”光大证券研报表示,同时,欣旺达第一代半固态电池已经完成开发,第二代半固态电池能量的电芯样品已经开始中试试验,第三代聚合物复合全固态电池已完成实验室验证,预计2025年完成产品开发。第四代全固态电池还在开发中,预计2027年完成实验室样品制作。

HEV(混合动力汽车)产品方面,欣旺达表示,目前与国内主要HEV整车厂商均建立了合作关系,并已顺利实现向海外车厂量产交付HEV产品。“在纯电车逐步替代传统燃油车的过程中,HEV是一个较好的过渡产品,预计未来会有比较好的出货预期。”

“随着电动汽车的渗透率逐步提升,整个下游市场将会有一定的增长。随着新客户的拓展以及客户定点项目新车型的逐步放量,预计会给公司业绩带来一定增长。此外,随着公司动力电池产能稼动率以及良率的提升,相信会对动力电池盈利能力带来逐步提升。”曾玓表示。

储能业务方面,曾玓透露,2024年公司储能电芯逐步放量,单三季度公司储能电芯出货量约为1.5Gwh。值得注意的是,欣旺达今年计提资产减值准备较高,上半年计提了3.34亿元,其中有2.80亿元为存货跌价准备。这与碳酸锂价格近两年的大幅波动有关。

欣旺达去年动力电池去年有一定库存,碳酸锂下跌后形成减值。同时,动力新基地新产线处于前期投入使用阶段,量产爬坡过程中良率较低,导致生产的产品成本较高,也会形成减值。

三季度欣旺达未公告计提,但存货还在上升。截至三季度末,公司存货仍有高达84.06亿元,较2023年末还增加了13.61亿元。年底会否继续计提减值还未可知。近期碳酸锂已止跌,在低位区间盘整。

对于存货的上升,欣旺达人士对界面新闻表示,存货增加,也是为了备货旺季,增加了采购。“今年四季度的表现会好于往年同期,我们对下半年还是比较乐观的。”

机构三季度大幅加仓

二级市场上,欣旺达股价年内涨幅已超过50%。

三季报披露的同时,欣旺达上调回购股份价格上限,由不超过19.78元/股(含)调整为不超过28.80元/股(含)。

这次回购计划是欣旺达在2024年2月提出的,当时计划回购3亿元至5亿元,回购价格不超过19.9元/股,后因除权有所调整。

欣旺达最新股价已达超过上次回购上限。目前设置的回购价上限较前一交易日收盘价还有约23.39%的空间。

截至2024年9月30日,欣旺达累积回购了1,294.84万股,占公司总股本的0.70%,最高成交价为18.27元/股,最低成交价为13.73元/股,成交总金额约2亿元。也意味着,欣旺达还有1亿元至3亿元的回购空间。

回购较有诚意,欣旺达回购股份是用来注销并相应减少公司注册资本,对股东来说每股价值相应有所提升。

十大流通股东方面,欣旺达仍是北向资金和机构的宠儿。除两位实控人占据两席外,其余均为机构股东。

其中,香港中央结算有限公司在三季度期间增持了2,362.00万股,持股比例上升至4.58%稳居第二大流通股东之位。

易方达创业板指数基金增持了1014.58万股,中证500指数基金增持881.52万股。此外,华安创业板50指数基金和全国社保基金413组合各以超过1000万股的持股数量新进成为公司第九和第十大流通股东。

此外,社保基金420组合和景顺长城两只基金一股未减。

欣旺达股东户数今年以来连续三个季度在下降。截至三季度末,公司股东户数11.24万户,较去年末的13.00万户减少了约13%。筹码正趋集中。